美联储9月议息会议点评

1)更加注重下行风险。以前美联储更加关注通胀风险,所以政策利率保持不变,以便观察关税对通胀的影响情况,但现在对经济数据的评估结果是,通胀的风险减弱,就业市场风险上升,通胀和就业的天平开始再平衡。

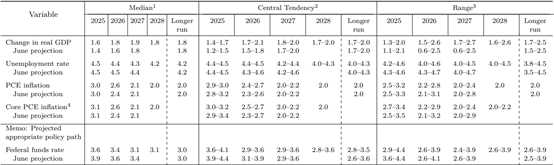

2)一次预防性降息。美联储9月SEP中,今年GDP增长率预期是1.6%,6月时这一数据是1.4%,上调0.2个百分点,说明美联储对今年的整体经济增速反倒是更加乐观了。在此情形下降息,可以理解成一次预防性降息,即美联储看到了走弱趋势,为了更好地稳经济而提前降息。

表1:美联储9月SEP

资料来源:Fed 信达期货研究所

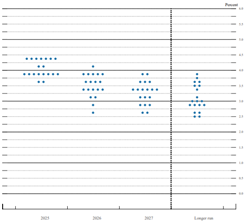

3)独立性依然受到冲击。尽管公布的预测内容不会标明单独一个投票者的预测结果,但从点阵图来看,其实很容易看到特朗普新任命的理事Miran的观点。Miran预测今年年末美联储政策利率应降至2.9%,即还将迎来125bp的降息。但其他人员普遍认为年末利率在3.5%-3.75%以上,即年内最多将降息2次。且在答记者问时,但凡涉及特朗普、独立性等问题,鲍威尔的表情都比较耐人寻味,基本明确表示美联储的框架是基于最新数据,华盛顿那边是通过政治视角看待问题,所有事情都是通过它是否有助于或损害这个政党。

图1:美联储点阵图对比(上图:6月VS 下图:9月)

资料来源:Fed 信达期货研究所

此外,还有一些以前我们曾经提到过,这里又重新提到,且相对比较重要的点。

第一,基准情景是关税对通胀的影响将是相对短暂的,是一次性的价格水平变动。但也有可能通胀效应会更具持续性,这是一个需要评估和管理的风险。目前长期限通胀预期相对平稳。自四月以来,由于劳动力市场疲软,GDP增长放缓,更高和更持久通胀的风险可能有所减小。

第二,就业市场的现状由供给和需求双双走弱,共同导致。失业率的上升表明需求放缓可能超过了供给的放缓。

第三,就业数据质量问题与低回复率和所谓的“生死模型”有关。改模型很困难,但他们一直在努力。第一个月回复率确实很低,但第二、第三个月仍然在收集,事实上到第三个月回复率已经很高了,数据也变得可靠了。目前的情形是不是得不到数据,而是数据来的更晚了一些,这一点与之前沃勒演讲观点一致。

信息公布后,美指、美债利率均先跌后涨,黄金先升后降,呈现一定的“买消息,卖消息”现象。从美国经济表现来看,整体走弱,但速度依然比较缓慢。按照现在的走弱速度,每次议息会议降25bp已经是最鸽派的预期(若超出,可理解为定价不合理)。目前市场定价仍在合理范围内。

表2:联邦基金利率期货预示的降息节奏

由于美国经济仍在走弱过程中,美元仍是偏弱运行的概率较大,人民币汇率仍在升值周期。

热丰网提示:文章来自网络,不代表本站观点。